- 7 Febbraio 2026

- Posted by: admin

- Categoria: News Aziendali, Tecnologia

Ovvero perché conoscere il proprio punto di pareggio non è un esercizio accademico, ma la prima forma di consapevolezza imprenditoriale.

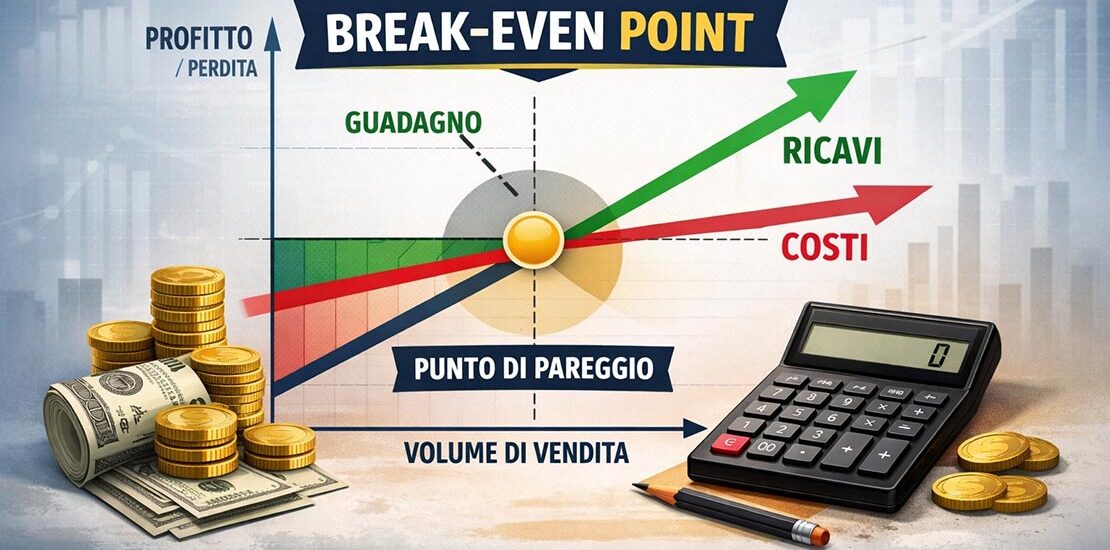

Esiste un numero, nella vita di ogni azienda, che separa il territorio della perdita da quello del guadagno. Non è il fatturato, non è l’utile, non è il saldo del conto corrente. È un punto preciso, spesso sconosciuto a chi dovrebbe conoscerlo meglio di chiunque altro, che indica esattamente quanto l’impresa deve vendere per coprire tutti i propri costi, senza guadagnare un centesimo ma anche senza perderne nemmeno uno. Quel punto si chiama Break-Even Point, e il fatto che la maggior parte degli imprenditori italiani non sappia dove si trovi, nel proprio caso specifico, racconta molto più di qualsiasi analisi di bilancio.

Il concetto, nella sua essenza, è di una semplicità quasi disarmante: ogni azienda sostiene due tipi di costi, quelli che esistono a prescindere dal volume di attività e quelli che crescono proporzionalmente a quanto si produce o si vende. I primi, i costi fissi, ci sono sempre: l’affitto del capannone, gli stipendi del personale strutturale, le rate dei finanziamenti, le utenze, i canoni, le assicurazioni. Sono il prezzo che l’azienda paga semplicemente per esistere, prima ancora di vendere qualsiasi cosa. I secondi, i costi variabili, si muovono insieme all’attività: materie prime, provvigioni, trasporti, lavorazioni esterne, packaging. Se l’azienda non vende, questi costi non ci sono; se vende molto, crescono di conseguenza.

Il Break-Even Point è il momento in cui il margine generato dalle vendite, cioè la differenza tra il prezzo di vendita e il costo variabile unitario, diventa sufficiente a coprire l’intera massa dei costi fissi. Prima di quel punto, ogni euro incassato serve a pagare la struttura; dopo quel punto, ogni euro in più inizia a diventare guadagno. È una soglia invisibile ma concretissima, che divide il funzionamento dell’azienda in due fasi radicalmente diverse: nella prima si lavora per sopravvivere, nella seconda si lavora per crescere.

La formula che lo esprime è nota: costi fissi diviso il margine di contribuzione unitario, oppure, in termini percentuali, costi fissi diviso il rapporto tra margine di contribuzione e ricavi. Tuttavia, ridurre il Break-Even Point a una formula significa perderne completamente il senso gestionale, perché il vero valore di questo indicatore non sta nel calcolo, ma in ciò che quel calcolo rivela sulla struttura dell’impresa e sulla sua capacità di resistere alle oscillazioni del mercato.

Un’azienda il cui punto di pareggio si colloca all’85% della propria capacità produttiva è un’azienda strutturalmente fragile, anche se oggi sta vendendo al 100% e mostra margini positivi, perché basta una flessione del 15% nei ricavi, un cliente importante che ritarda i pagamenti, un trimestre più lento del previsto, per trovarsi improvvisamente sotto la linea di galleggiamento. Al contrario, un’azienda il cui Break-Even Point si trova al 55% dei ricavi attuali ha davanti a sé un cuscinetto di sicurezza ampio, che le consente di affrontare rallentamenti, investire con più serenità e negoziare da una posizione di forza, proprio perché sa di poter assorbire contraccolpi senza entrare in zona critica.

Questo è il punto che sfugge a chi guarda solo il fatturato o solo l’utile: non conta quanto vendi, conta quanto ti manca per iniziare a perdere. Due aziende con lo stesso fatturato e lo stesso utile possono avere profili di rischio completamente diversi se una raggiunge il pareggio al 60% dei ricavi e l’altra al 90%. La prima dorme tranquilla; la seconda cammina su un filo, anche se oggi i numeri sorridono.

Ed è qui che entra in gioco una delle dinamiche più insidiose della gestione d’impresa, quella che potremmo chiamare la trappola della crescita. Quando un’azienda cresce, quasi inevitabilmente i suoi costi fissi aumentano: si assume personale, si amplia la sede, si sottoscrivono nuovi contratti, si investono risorse in struttura. Tutto questo è fisiologico e spesso necessario, ma ha un effetto diretto sul Break-Even Point, che si sposta verso l’alto. L’azienda vende di più, guadagna di più, ma il punto sotto il quale inizia a perdere si è alzato, e con esso la vulnerabilità dell’intera struttura. Se la crescita dei ricavi rallenta o si ferma, quei costi fissi restano, e quello che sembrava un percorso virtuoso si trasforma in una morsa.

Molti imprenditori vivono questa dinamica senza rendersene conto, perché i segnali sono controintuitivi: il conto economico migliora, il fatturato sale, i margini tengono, ma la soglia di sicurezza si restringe progressivamente, fino a diventare pericolosamente sottile. È come un’auto che accelera su una strada che si fa sempre più stretta: finché la traiettoria è perfetta non succede nulla, ma il margine d’errore si riduce a ogni metro.

Il Break-Even Point, letto nel tempo, racconta esattamente questa storia. Un BEP che sale più velocemente dei ricavi è un indicatore di fragilità crescente, anche in presenza di risultati apparentemente positivi. Un BEP che si stabilizza o scende, a parità di fatturato, indica un’azienda che sta diventando più efficiente, più leggera, più resistente. È un indicatore di qualità della crescita, non solo di quantità.

C’è poi un aspetto che viene quasi sempre trascurato e che riguarda il rapporto tra Break-Even Point e decisioni di prezzo. Quando un imprenditore decide di abbassare i prezzi per conquistare quote di mercato, o accetta una commessa a margine ridotto per non perdere un cliente, sta implicitamente alzando il proprio punto di pareggio, perché con margini unitari più bassi servono più vendite per coprire gli stessi costi fissi. Non è necessariamente una scelta sbagliata, ma è una scelta che andrebbe fatta con piena consapevolezza delle sue implicazioni sulla sostenibilità complessiva. Troppo spesso, invece, queste decisioni vengono prese sulla base dell’urgenza commerciale, senza calcolare quanto si sta spostando la soglia di sopravvivenza dell’azienda.

Lo stesso ragionamento vale, simmetricamente, per le decisioni di investimento. Ogni investimento che genera costi fissi aggiuntivi, che si tratti di un nuovo macchinario, di una nuova assunzione o di un nuovo spazio operativo, alza il Break-Even Point e richiede un volume di vendite maggiore per essere sostenuto. Anche qui, non si tratta di evitare gli investimenti, ma di sapere esattamente quanto fatturato aggiuntivo serve per giustificarli, e di verificare se quel fatturato aggiuntivo è realistico nelle condizioni di mercato attuali.

Allo stesso modo, il Break-Even Point illumina una questione che molte PMI affrontano senza strumenti adeguati: il mix di prodotto. Un’azienda che vende più linee di prodotto o servizio ha, in realtà, tanti Break-Even Point quante sono le combinazioni possibili tra quei prodotti. Un mix sbilanciato verso prodotti a basso margine alza il punto di pareggio complessivo, anche se il fatturato totale cresce. Al contrario, spostare anche solo una piccola quota di vendite verso prodotti a margine più alto può abbassare significativamente la soglia di sopravvivenza, senza bisogno di vendere un pezzo in più. Questa leva, che gli anglosassoni chiamano “sales mix optimization”, è una delle più potenti a disposizione dell’imprenditore, ma richiede una visione chiara e aggiornata della contribuzione marginale di ciascun prodotto o servizio, una visione che nella pratica quotidiana raramente è disponibile.

C’è infine un aspetto che lega il Break-Even Point a un tema di grande attualità normativa, ovvero gli adeguati assetti organizzativi, amministrativi e contabili richiesti dall’articolo 2086 del codice civile. La norma impone all’imprenditore di dotarsi di strumenti che consentano di rilevare tempestivamente segnali di crisi e di perdita della continuità aziendale. Il Break-Even Point è, in questo senso, uno degli indicatori più diretti e meno equivocabili: un BEP che si avvicina pericolosamente ai ricavi effettivi è un segnale di allerta che, se ignorato, può trasformarsi rapidamente in una situazione di insolvenza prospettica. Monitorarlo in modo continuativo non è dunque solo una buona pratica gestionale, ma una forma concreta di adempimento a un obbligo di legge che molte imprese ancora sottovalutano.

È in questo snodo tra numeri e decisioni che si misura la distanza tra un’impresa gestita con consapevolezza e un’impresa gestita per reazione. L’imprenditore che conosce il proprio Break-Even Point non è semplicemente più informato: è più libero, perché può valutare ogni opportunità e ogni rischio sapendo dove si trova la propria linea di sicurezza. Può dire no a una commessa a margine troppo basso senza il dubbio di aver perso un’occasione, perché sa che quella commessa lo avrebbe avvicinato alla zona critica senza compensarlo adeguatamente. Può decidere di investire con determinazione, perché ha calcolato che il nuovo Break-Even Point resta ampiamente compatibile con le proiezioni di vendita. Può affrontare un trimestre difficile senza panico, perché sa quanta strada lo separa dal punto di non ritorno.

Questa consapevolezza, che in un contesto industriale maturo sarebbe considerata il minimo indispensabile, nelle PMI italiane resta ancora un’eccezione. Non per incapacità imprenditoriale, ma per un difetto strutturale nel modo in cui l’informazione finanziaria viene tradizionalmente prodotta e consumata. Il bilancio arriva una volta all’anno, spesso mesi dopo la chiusura dell’esercizio, ed è costruito per rispondere a esigenze fiscali e civilistiche, non gestionali. Il commercialista, per quanto competente, ha una visione puntuale e retrospettiva, non continua e prospettica. I sistemi gestionali, quando ci sono, producono dati ma raramente li trasformano in indicatori direttamente collegati alle decisioni.

Il risultato è che il Break-Even Point, quando viene calcolato, lo è come esercizio una tantum, magari in occasione di un business plan o di una richiesta di finanziamento, e poi viene dimenticato fino alla successiva emergenza. Ma il BEP non è un numero statico: cambia ogni volta che cambiano i costi fissi, i prezzi di vendita, il mix di prodotto, i volumi, le condizioni contrattuali. Un BEP calcolato sei mesi fa, in un contesto dove i costi delle materie prime sono aumentati e un cliente importante ha ridotto gli ordini, è un numero che non racconta più la realtà.

È esattamente in questo spazio, tra la necessità di un monitoraggio continuo e l’impossibilità pratica di farlo manualmente, che strumenti come NEITCUS trovano la loro ragione d’essere. Non perché automatizzino un calcolo, cosa che un foglio Excel potrebbe fare altrettanto bene, ma perché inseriscono quel calcolo in un contesto vivo, collegato ai dati reali dell’azienda, aggiornato in tempo reale e soprattutto interpretato. NEITCUS, come modello di Virtual CFO AI-Powered, non si limita a dire “il tuo Break-Even Point è a 1,2 milioni di euro”, ma spiega cosa lo sta spostando, in quale direzione si sta muovendo e quali decisioni operative stanno incidendo su quel valore.

L’intelligenza artificiale generativa di REGOLO.AI, che alimenta l’analisi di NEITCUS, permette di trasformare un indicatore statico in uno strumento dinamico, capace di simulare scenari, evidenziare correlazioni e segnalare in anticipo quando la soglia di sicurezza si sta restringendo pericolosamente. Non è più l’imprenditore che deve cercare il dato: è il dato che cerca l’imprenditore, nel momento in cui serve davvero.

Perché il Break-Even Point, alla fine, non è un concetto da manuali di economia aziendale. È la risposta alla domanda più concreta che un imprenditore possa porsi: quanto devo vendere per non perdere soldi? E, subito dopo: quanto margine ho prima di iniziare a perderne?

Chi conosce queste due risposte governa. Chi non le conosce, nella migliore delle ipotesi, naviga a vista. E navigare a vista, in un mercato che non perdona le approssimazioni, non è coraggio imprenditoriale: è un rischio che nessuno dovrebbe correre senza saperlo.